[실적]실망스런 2분기 성적표 국내 게임업계, 영업이익 대부분 대폭 감소... 위메이드, 엠게임, 크래프톤 등은 '우수'

등록일 2021년08월27일 09시35분

국내 주요 게임사들의 2021년 2분기 실적이 발표됐다. 이번 2분기에는 기존에 호실적을 거두었던 '3N' 등 주요 게임사들이 어닝쇼크를 기록했다. 이 가운데 위메이드와 엠게임, 웹젠 등의 중견 게임사 그리고 최근 상장을 마친 크래프톤 등이 상대적으로 좋은 성적을 거두면서 두각을 나타냈다.

지난해 국내 게임사들은 '코로나 특수'를 맞이하면서 사상 최고 실적 기록을 잇따라 경신하는 등 기분 좋은 한해를 보냈다. 국내를 포함한 '코로나19'의 글로벌 확산세가 줄어들지 않는 상황 속에서, 집에서 누구나 즐길 수 있는 게임이 '포스트 코로나' 시대의 주요 콘텐츠로 떠올랐기 때문이다.

하지만 2021년 2분기는 일부 게임사들을 제외하면 만족스럽지 않은 성적표를 받아들었다. 상반기에는 카카오게임즈와 넷마블 등 일부 게임사들을 제외하면 대형 신작이 부재했으며, '오딘: 발할라 라이징'과 '제2의 나라' 등의 출시 시기가 2분기 말에 이루어져 실적에 온전히 반영되지 않았다. 또한 영업비용 증가에 직접적인 영향을 주는 대규모 연봉 인상과 인센티브 제공이 이루어졌고, 기존 서비스 게임들의 하향 안정화와 신작의 시장 안착 실패 등 다양한 악재들이 실적 악화에 영향을 줬다.

하반기에는 일회성 인센티브로 증가된 영업 비용 효과가 사라지고, 주요 게임사들의 대규모 신작 프로젝트들이 서비스를 시작할 예정이다. 연봉 인상 등 인건비 상승으로 인한 영업이익 감소를 이겨내고 실적 개선이 이루어질 수 있을지 관심을 모은다.

호실적 거둔 위메이드와 엠게임 등 중견 게임사... 게임 외 사업으로 수익성 확보

이번 2분기에서 눈에 띄는 게임사는 위메이드와 엠게임, 웹젠 등 중견 게임사와 상장을 마친 크래프톤 등이다. 게임 개발 및 퍼블리싱 사업을 기존과 같이 영위하면서도 게임과 연계되는 새로운 사업 루트를 확보하는 등 실적 개선 전략이 성공한 모양새다.

특히 이중에서도 위메이드의 경우 이번 2분기에 매출 690억 원, 영업이익 270억 원을 기록하면서 기분 좋은 성적표를 받아들었다. 이는 전년 동기 대비 매출이 175% 상승한 것으로, 영업이익과 당기순이익 또한 흑자전환에 성공했다.

이러한 성적에는 최근 누적 매출 1천억 원을 달성한 '미르4'의 지속적인 매출 성장과 라이선스 사업의 매출 증가가 주요했으며, 개발사에 대한 투자 성과와 블록체인 게임 및 블록체인 연계 사업에도 적극 나선 것 또한 긍정적인 영향을 줬다.

주요 사업인 게임 개발 및 퍼블리싱과 라이센스 사업의 전개와 함께, 이와 연계된 각종 사업들에도 국내 주요 게임사 중에서 가장 적극적으로 나서고 있어 이후 행보에 주목할 필요가 있겠다.

엠게임 또한 이번 2분기에 호실적을 거둔 게임사다. 엠게임은 2분기 118억 원, 영업이익 32억 원, 당기순이익 53억 원을 거뒀다. 이는 전년 동기 대비 각각 0.5%, 40.4%, 114.8% 증가한 수치다. 매출은 전년과 비교해 크게 차이나지 않지만 영업이익과 당기순이익이 큰 폭으로 상승해 살림을 잘 꾸렸다고 평가할 수 있다.

이러한 호실적은 중국 현지에서 순항하고 있는 '열혈강호 온라인' 덕분이다. 서비스 이래 최고 월 매출을 여러 차례 경신했고, 전년 대비 평균 월 매출 또한 51% 이상 상승하는 등 엠게임의 10분기 연속 전년 대비 영업이익을 책임지는 효자 타이틀이 됐다.

하반기에는 자체 개발 메카닉 TPS 게임 '배틀스티드: 군마'를 얼리액세스로 선보이고, 모바일 MMORPG '진열혈강호'를 8월 중 태국에서 테스트 하는 등 신작 출시에도 힘을 기울인다는 계획이다.

중견 게임사 중 하나인 웹젠도 이번 분기에 나쁘지 않은 실적을 거두었다. 상반기 누적 실적은 전년 동기 대비 큰 폭으로 상승하면서 호실적을 보였다. 2분기만 놓고 보더라도 매출과 영업이익이 각각 18.94%, 40.96% 상승했다. 전 분기 대비로는 하락세이기는 하나, 준수한 성적이라고 할 수 있다.

국내에서의 성적이 다소 지지부진한 가운데, '뮤 아크엔젤' 등 자사의 게임들이 동남아시아 지역에서 힘을 내면서 이번 2분기 실적을 견인했다. 하반기에는 '샷온라인: 골프배틀'의 글로벌 서비스, 신작 '뮤 아크엔젤2' 등을 비롯한 개발전문 자회사들의 신작들로 분위기를 이어간다는 계획이다.

최근 IPO를 마치고 상장한 크래프톤 또한 실적이 공시됐다. 2021년 2분기 연결기준 잠정 공시된 크래프톤의 매출은 4593억 원, 영업이익은 1742억 원이다. 전년 동기 대비로 매출은 약 7%가량 상승했고, 영업이익은 0.34% 감소하면서 준수한 성적을 냈다. 전 분기 대비로는 감소했지만, 이는 M&A와 인력 채용 및 '배틀그라운드 모바일 인도' 서비스를 위한 영업비용 증가에 따른 것이다.

크래프톤은 개발직군의 연봉을 일괄 2천만 원 인상하는 등 파격적인 조건을 내걸면서 인력 채용에 나선 바 있다. 또한 최근에는 공모가 고액 논란 등 상장 전 잡음이 다소 있었으나, 상장 이후 기존 '게임 대장주'였던 엔씨소프트를 넘어서는 시가 총액을 기록하는 등 시장에서 주목을 받고 있는 상황이다.

하반기에는 신작 '배틀그라운드: NEW STATE'를 통해 모바일 슈팅 게임 강자의 입지를 다시 다지는 한편, 인도 지역에 대한 적극적인 공략을 통해 견조한 성장을 이어 나간다는 계획이다.

'3N' 등 중견 기업들 영업이익 모두 감소세... 인건비 상승에 따른 영업비용 증가해

반면 넥슨, 엔씨소프트, 넷마블 등 '3N'을 비롯한 대형 게임사들은 이번 분기에는 아쉬운 성적을 거두었다. 특히 연봉 상승과 채용 경쟁이 꾸준히 이어지는 상황 속에서, '코로나 특수'에 영향을 받으면서 호실적을 거뒀던 게임사일수록 전년 동기 대비 매출과 영업이익 낙폭이 크게 나타나 장기적인 관점에서의 실적 개선 및 반등을 위한 준비가 필요할 것으로 전망된다.

특히 올해 초 연봉 상승과 채용 경쟁, 성과급 보상 체계 개편 등이 게임업계 및 IT 업계에서 일었는데, 이러한 인건비 상승은 장기적인 영업이익의 감소 또는 상승폭 감소로 이어질 가능성이 높은 상황이다.

먼저 넥슨은 올해 2분기 5733억 원의 매출과 1577억 원의 영업이익을 거뒀다. 전년 동기 대비 각각 13%, 42% 감소한 수치다. 상반기 누적 매출은 1조 6674억 원, 누적 영업이익은 6011억 원이다.

넥슨은 상반기 신작을 선보이지 않고 기존에 라이브 서비스 되고 있는 게임들로 실적을 꾸렸다. 올해 초부터 '메이플스토리' 등 주요 캐시카우로 일컬어지는 게임들이 확률형 아이템 이슈로 몸살을 앓으면서 브랜드 이미지에 타격을 입었고, 기존 서비스 게임들의 매출도 큰 폭으로 줄어들었다. 국내 지역의 모바일게임 매출이 전년 동기 대비 14% 성장하는 등 성과가 나쁘지 않았지만, 주요 캐시카우 중 하나인 중국 현지의 '던전앤파이터' 수익이 저조하게 나타났다.

이에 각 게임 별 간담회를 개최하며 이미지 쇄신에 힘을 기울이는 한편, 최근에는 연임에 성공한 이정헌 대표가 공식 석상에 등장해 '프로젝트 HP', '프로젝트 매그넘' 등 신작을 대거 공개하고 향후 경영 및 사업 계획에 대해서도 방향성을 공개했다. 다양한 라인업을 바탕으로 향후 실적 반등을 이루어낼 수 있을지 주목된다.

엔씨소프트 또한 이번 분기에는 아쉬운 성적표를 받았다. 매출은 일본과 대만 지역에서의 '리니지2M' 출시가 긍정적인 영향을 주면서 전 분기 대비 5% 상승한 5385억 원을 거두었지만, 영업이익과 당기순이익 모두 전년 동기 대비로는 40%대로 크게 하락세를 보였다.

이는 기존 핵심 캐시카우였던 '리니지' IP 기반 게임들의 매출이 감소했고, 상반기 기대작으로 강력하게 푸시했던 '트릭스터M'이 서비스 초기 매출 순위가 높게 나왔으나 장기 흥행 궤도에는 오르지 못했던 것이 영향을 준 것으로 풀이된다. 또한 2분기에 반영되지는 않았으나 경쟁작인 카카오게임즈의 '오딘: 발할라 라이징' 출시로 인한 유저 파이의 분리 및 장기적인 매출 감소 등이 예상되는 상황이다. 더불어 마케팅 비용과 채용 경쟁에 따른 인건비 상승도 영향을 줬다.

이러한 분위기를 반전시키기 위해 '블레이드 & 소울 2'와 '리니지W' 등 신작 타이틀에 큰 기대를 걸고 있다. 특히 '블레이드 & 소울 2'의 정식 서비스가 26일 시작되면서 3분기 실적을 책임질 수 있을지 관심을 모은다. '블소2'는 국내 사전 예약자 최다인 746만 명을 기록하며, 출시 전 부터 큰 관심을 모은바 있다.

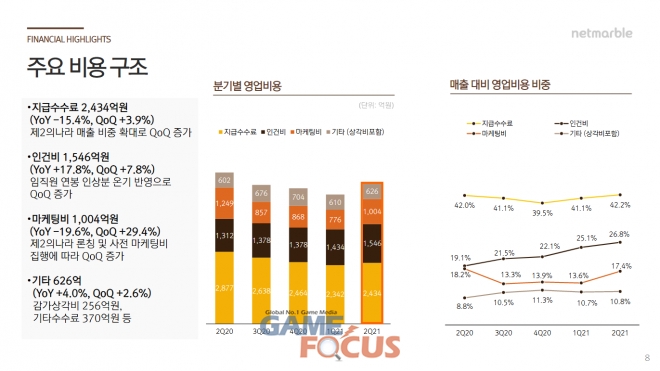

넷마블은 이번 분기 5772억 원의 매출과 162억 원의 영업이익을 거두었다. 이는 각각 전년 동기 대비 15.8%, 80.2% 감소한 것이다. 상반기 누적으로 보더라도 전년 동기 대비로는 매출과 영업이익 그리고 당기순이익까지 모두 감소했다.

이는 장기 흥행에 성공한 '제2의 나라'로 거둔 실적이 온전히 반영되지 못했고, 마케팅 비용 소모도 크게 나타났기 때문이다. '제2의 나라'는 6월 10일 정식 서비스를 시작해, 4월부터 6월까지의 2분기 실적에는 온전히 반영되지 않았다. 뿐만 아니라 '제2의 나라'의 마케팅 비용으로 약 1천억 원이 발생했다.

포인트는 채용 경쟁에 따른 인건비 상승분과 마케팅 비용의 감소와 함께, '제2의 나라' 성적이 온전히 반영되는 3분기 실적이 어떻게 나올 것인가다. 특히 넷마블의 경우 꾸준히 매출에 비해 낮은 영업이익을 보여왔던 만큼 개선이 이루어질 수 있을지 지켜볼 필요가 있겠다.

컴투스 또한 분기 매출은 역대 최고를 기록했지만 영업이익은 전년 동기 대비 71.2% 감소한 110억 원에 그쳤다. 이는 '서머너즈 워: 백년전쟁' 등 신작 마케팅 강화에 따른 비용 증가에 의한 것이다.

컴투스는 연내 'NBA NOW 21'과 '발키리 러쉬' 등의 신작을 준비하고 있으며, 내년 1분기에는 '서머너즈 워: 크로니클' 등을 개발하고 있다. 더불어 매해 진행하는 '서머너즈 워' e스포츠 대회를 통한 브랜드 가치의 재고 등을 통해 다시금 견조한 영업이익을 거둘 수 있을지 주목된다.

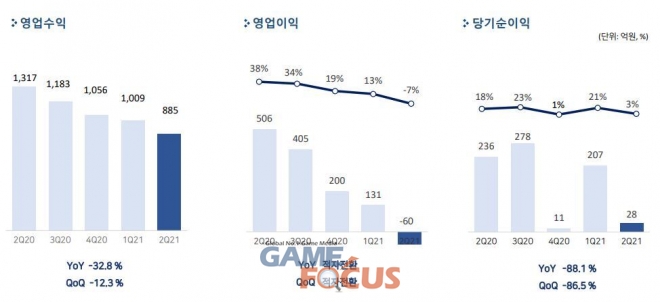

상장 초기 가파른 분기별 성장세를 보였던 펄어비스는 2분기에 매출 885억 원, 영업손실 60억 원을 기록했다. 매출은 전년 동기 대비 32.8% 감소했으며, 전 분기 대비로도 12.3% 감소했다. 영업이익은 적자전환 되었으며, 당기 순이익 또한 전년 동기 대비 88.1% 감소했다. 펄어비스는 모든 지표가 감소세를 보이는 가운데에도 지난 5월 약 100억 원의 인센티브를 전 직원에게 지급하는 등 인건비가 전년 동기 대비 48.5%나 증가했다.

다만 최근 6월 말 '검은사막 모바일'의 중국 판호가 발급된 것이 확인돼 업계의 주목을 받았는데, 향후 중국 현지 서비스가 정상적으로 이루어질 경우 폭발적인 실적 개선이 이루어질 수 있을 것으로 전망된다. 또한 '지스타' 현장에서 공개했던 '붉은 사막'과 '도깨비' 등의 신작 또한 개발 중에 있는 만큼, 단기적인 실적 저하에 연연하기 보다는 내년까지도 바라보는 장기적인 관점이 필요할 것으로 생각된다.

| |

| |

| |

| |

|

|

|

| 관련뉴스 | - 관련뉴스가 없습니다. |

|

||||||||||||||||||||||||

|