위메이드, 액토즈소프트로부터 1천억 원 계약금 수령... 미래에셋증권 "계약불확실성 해소, 목표가 65000원 상향"

등록일 2023년09월20일 20시25분

위메이드가 액토즈소프트로부터 1천억 원의 계약금을 수령했다. 남은 금액 4천억 원은 2027년까지 매년 9월 수령할 것으로 전해졌다.

지난 8월 초 위메이드의 자회사 전기아이피 그리고 액토즈소프트 양사는 계약금 5천억 원 규모의 '미르의 전설2·3' 중국 지역 독점 라이선스 계약을 체결했다. 계약 기간은 5년이다.

해당 계약을 통해 액토즈소프트는 중국(홍콩, 마카오, 대만 제외) 지역의 '미르의 전설' 게임 및 IP 관련 개발권, 운영권, 개편권, 수권 권리 및 단속권 등 라이선스 전반에 걸친 사업 독점권을 갖게 됐다. 전기아이피는 액토즈소프트로부터 연간 1천억 원의 비용을 안정적으로 받으며 공동 저작권자로서 수익을 확보할 수 있게 됐다.

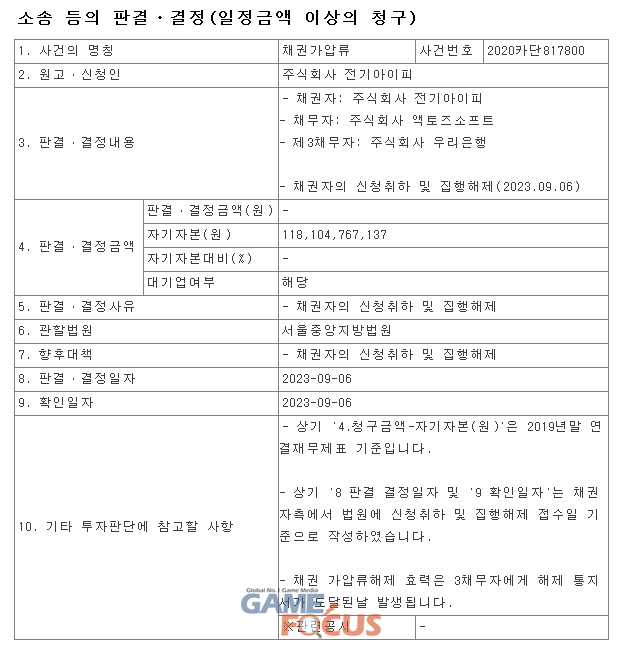

또한 전기아이피는 9월 초 과거 액토즈소프트와의 소송전 중 진행했던 가압류 신청을 취하하고 집행 해제를 공시했다.

해당 가압류는 양사 간의 손해배상 절차 일환으로 진행됐던 것으로, 위메이드는 자회사 전기아이피를 통해 2020년 12월 액토즈소프트, 우리은행을 상대로 서울지방법원에 예금채권 가압류 신청을 제기했고 법원이 이를 받아들인 바 있다.

이처럼 양사 간 '화해 무드'가 지속되는 가운데 위메이드가 실제로 1천억 원의 계약금을 우선 수령하면서 계약 불확실성이 해소됐다는 분석이 나온다.

이에 대해 미래에셋증권 임희석 애널리스트는 '매수'를 유지하고, 위메이드의 목표 주가를 65000원으로 상향했다. 20일 종가 기준 위메이드의 주가는 33550원이다.

임희석 애널리스트는 리포트를 통해 "계약에 대한 불확실성(계약 이행 및 매출 반영 측면)이 해소되었고, '나이트 크로우'의 글로벌 출시를 12월로 예상하며 출시 기대감 발생 구간으로 진입했으며, '미르M'과 '미르4'의 높아진 중국 판호 획득 가능성을 고려해 하반기 게임 업종 내 가장 강력한 주가 모멘텀을 보유했다고 판단했다"고 분석했다.

또 그는 이번에 위메이드가 수령한 계약금이 매출에 반영되는 시기는 늦어도 2023년 4분기로 가정, 2027년까지 매년 4분기 액토즈소프트로부터 1천억 원의 라이선스 매출을 지급받을 것으로 예상했다. 더불어 중국 내 '미르' IP의 견조한 인기를 고려 시, 5년 후에도 재계약을 할 가능성이 높을 것으로 전망했다.

특히 임희석 애널리스트는 액토즈소프트의 1분기 말 기준 현금성자산이 1181억 원으로 계약금을 매해 이행하기에는 부담스러운 수준이지만, 중국으로부터의 자금 수혈 방안이 존재하고 모회사 세기화통이 지급 보증을 나선 점도 확인했다며 계약 미이행 가능성이 낮다고 판단했다. 세기화통의 현금성자산은 5천억 원 이상으로 추정했다.

더불어 ▲기존의 소송전을 통해 정해진 배상금과는 무관한 계약인 점 ▲계약 기간이 5년이지만 '미르' IP의 중국 내 위상과 견조한 시장 규모 유지가 이어질 것으로 예상 시 단발성이 아닐 가능성이 높다는 점 ▲소송으로 얽혔던 만큼 판호 발급이 어려웠지만 주요 소송이 마무리 국면에 접어들면서 갈등이 해소되고 외자 판호를 발급 받을 가능성이 높아진 점 등을 적극 매수 권장의 이유로 꼽았다.

| |

| |

| |

| |

|

|

|

| 관련뉴스 | - 관련뉴스가 없습니다. |

|

||||||||||||||||||||||||

|